この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

2020年3月、3軒目に購入した戸建賃貸物件(物件3号)を売却しました。

物件3号は2013年9月に購入し、2014年8月に入居が決まってから約6年間賃貸経営したことになります。(経営と言っても大したことはしていません)

今回の売却により利益が確定したので、これから大家さんになる人の参考例として役立つように、記録を残しました。

大家さんを目指す方が気になる情報といえばこんな感じでしょうか。

- どんな物件を買ったの?

- 物件探しから入居者募集、売却までの流れは?

- 中古戸建の運営経費はどれくらい?

- 最終的な収益は?結局儲かったの?

僕が購入した物件は利回り20%!なんてすごい数字ではありません。実際、最終的な利回りは6%程度でした(泣)

インターネットに掲載されているような一般的な物件を購入して、リフォーム、入居者募集し、5年8ヶ月の賃貸を経て、今回売却しました。

この記事を読むと、物件購入から売却までの一連の流れが理解できます。

また戸建賃貸の運営経費・売却益をすべて含めた最終的な収支結果も赤裸々に記載しています。(所得に関わる税金は考慮していません。)

物件購入から売却まで、実際の生の数字をまとめている記事は貴重だと思うので、これから大家さんを目指されている方の参考になれば幸いです。

戸建賃貸の3軒目に購入した物件は平成3年築の中古戸建

| 購入日 | 2013年9月13日 |

| 販売価格 | 480万円 |

| 所在地 | 奈良県 |

| 築年 | 1991年(平成3年) |

| 土地面積 | 約64m2 |

| 建物面積 | 約83m2 |

| 間取り | 4DK |

3軒目として購入した物件は、奈良県のとある地方都市にある中古戸建です。

中古戸建といっても横の建物とつながっている、いわゆるテラスハウスに分類されます。(単独での再建築不可)

購入時で築22年。奈良県で築年20年以上の低価格の中古戸建というと、たいていテラスハウスなんですよね。

しかし、隣の建物とつながっているからといって家賃が大幅に下がることはないので、ある意味、市場の歪みをついた投資対象と言えます。

上の写真は、物件前の道です。6m幅あるので広々としていて駐車も簡単です。

道幅も広く接道も2m以上ですが、隣と壁がくっついているので単独での再建築不可です。

当時の僕の物件購入基準はこんな感じ。

- 価格500万円程度で6〜7万円で貸せる物件

- 平成築

- 駐車場1台付

- 道幅4m以上、接道2m以上

- 単独での再建築不可でもOK

- スーパー等までのアクセスが良い

- 実質利回り10〜15%が目標

物件購入基準を満たすもので、見た目の印象や環境、間取りが悪くなければOKとしていました。

では、この物件の購入当初から買付、リフォーム、入居付、そして売却までの流れを辿っていきます。

戸建賃貸の物件探しからリフォーム、入居者募集、売却までの全記録

物件探し|ネット広告Yahoo!不動産で発見

3軒目となった物件はインターネット広告「Yahoo!不動産」で見つけました。

実は僕の持っている物件はすべてYahoo!不動産で見つけたものです。というのも僕の性格上、

「仲介業者と仲良くなって紹介してもらう」

「買える客と認識してもらって・・・」

等々、人にづてに仕入れるというのがあまり得意ではありません。

インターネット広告なので「誰でも情報にアクセスできる」条件で見つけられる物件が今回の物件です。

見つけた日は2013年8月14日。情報公開日の翌日でした。

良さそうな物件を見つけたらGoogle Mapで場所を特定します。

周辺環境、主要道路へのアクセスなどを見てストレスなく家にたどり着けるがどうかを見ておきます。

というのも奈良県の場合、とにかく道が狭いんです。

ネット広告で、見た目がいい!内装もいい!価格も安い!これはすごい!!!と意気揚々で所在地を調べてみると、家にたどり着くまでの道がとっても狭くて不便・・・なんてことが多々あります。

今回の物件は、駅前周辺の都市部から少し離れているものの、商業施設の多い通りまで車で5分程度とアクセスが良い場所にありました。(立地が良いわけではない)

また周辺家賃をHOME’Sなどで調べてみると6〜7万円で貸せそうな見込みでした。

ここで、簡単な利回り計算式を使って実質利回り相当の利回りを計算します。

- 収入見込:6万円 × 12ヶ月 × 0.8 = 57.6万円/年

- 初期費用:480万円 × 1.1 + 50万円 = 578万円

- 利回り:57.6 / 578 × 100 = 約10%

- 収入見込:7万円 × 12ヶ月 × 0.8 = 67.2万円/年

- 初期費用:480万円 × 1.1 + 50万円 = 578万円

- 利回り:57.6 / 578 × 100 = 約12%

収入見込の計算では、年間家賃に0.8倍して20%の経費を見込んでおきます。20%の経費の中に、税金の支払いや修繕費用が含まれます。

初期費用の計算では、購入時の諸費用として物件価格の1.1倍、そしてリフォーム費用を足し合わせておきます。

家賃6万円、値引きなしでも実質利回り相当で10%でしたので、価格交渉したり家賃を高くできたらもう少し利回りが良くなります。

あとは家の状態に大きな問題(雨漏り、傾き、シロアリ)がなければ買付を入れようと思い、内覧予約をして現地調査に出かけました。

内覧・取引|60万円の指値に成功

いざ物件内覧です。

家の中は、そこそこ汚かったです(笑)

でも1軒目、2軒目のDIYリフォームで経験があるので問題なし。

床下や屋根裏を簡易的にチェックしてみましたが、雨漏り跡や家の傾き、シロアリ被害はなさそうでした。

周辺環境(周りの家の様子)も普通な感じで、ゴミ屋敷や問題施設もなく大丈夫そう。

ちなみに物件調査の際に見ているポイントはこんな感じ。

- 傾きの有無

水平器を持参して色んな所に置いて見てます。 - 床下

キッチンの床下収納を外して見えるところをチェックしてます。シロアリや木材の具合やカビ、乾燥しているかなど確認します。 - 屋根裏

2階の部屋の押し入れなどから屋根裏を見ます。雨漏りの痕などがないか確認します。 - 天井

各部屋の天井に雨漏り跡のような水のシミがないか確認します。 - 境界杭の有無

家の周りに隣との境界を示す境界杭があるか確認します。 - 畳の下の床

和室の場合、畳の下の床の状態を確認します。畳をどかして床をドシドシ踏んで、頑丈そうか確認します。 - 周囲の家の様子

物件の周りを歩いて周囲の家の雰囲気を見ます。掃除や整理されているか等々。ゴミの多そうな家があったら・・・問題ありです。 - 賃貸需要・貸せる家賃の調査

ネットで周辺物件の家賃を調べるものの、最終的には近くの賃貸不動産屋さんに足を運んで聞き込みをします。

駅前の賃貸不動産屋さんの聞き込みの結果、賃貸需要もそこそこあり、6.5万円なら貸せそうとのことなので買付を入れることにしました。

買付を入れる際に不動産屋さんと話をすると、ちょっと複雑な事情が判明。なにやらリフォームしてもらえそうな感じなのです。

事情はこうです。

- 売主さんが知り合いに個人で貸していた

- 退去したけど、中が汚いのでリフォームを要求

- リフォームする方向で話がまとまり、現在見積もり中

そこで、以下の2種類の条件で売主さんと交渉してもらいました。

- リフォーム渡しで450万円(30万円引き)

- 現状渡しで420万円(60万円引き)

交渉の結果、2番目の現状渡しで420万円、60万円引きで交渉成立!

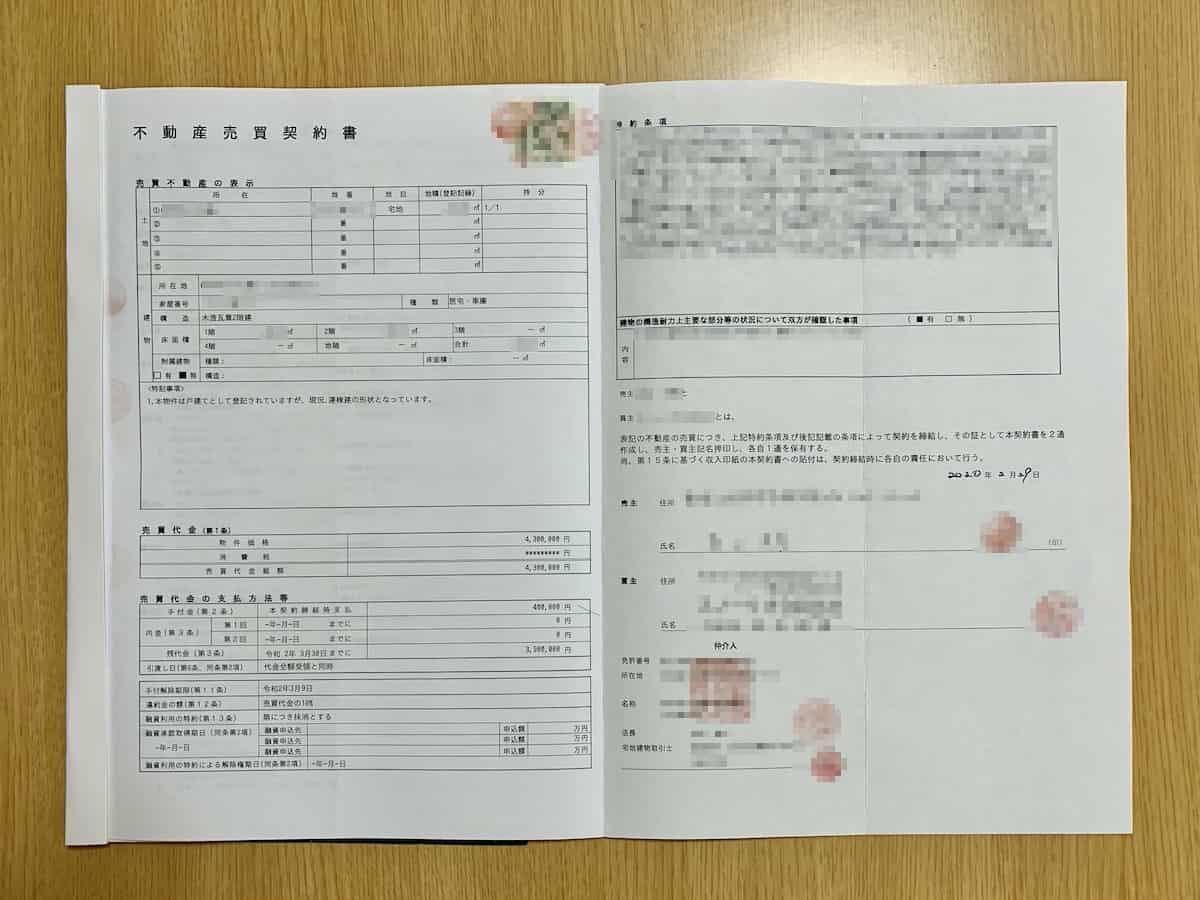

売買契約は8月24日(土)でした。物件を見に行ったのが8月18日だったので1週間経たないうちに売買契約を結びました。

- 手付金:40万円

- 仲介手数料半額:19万5300円

- 収入印紙:2000円

を支払って、晴れて3軒目を購入することになりました。

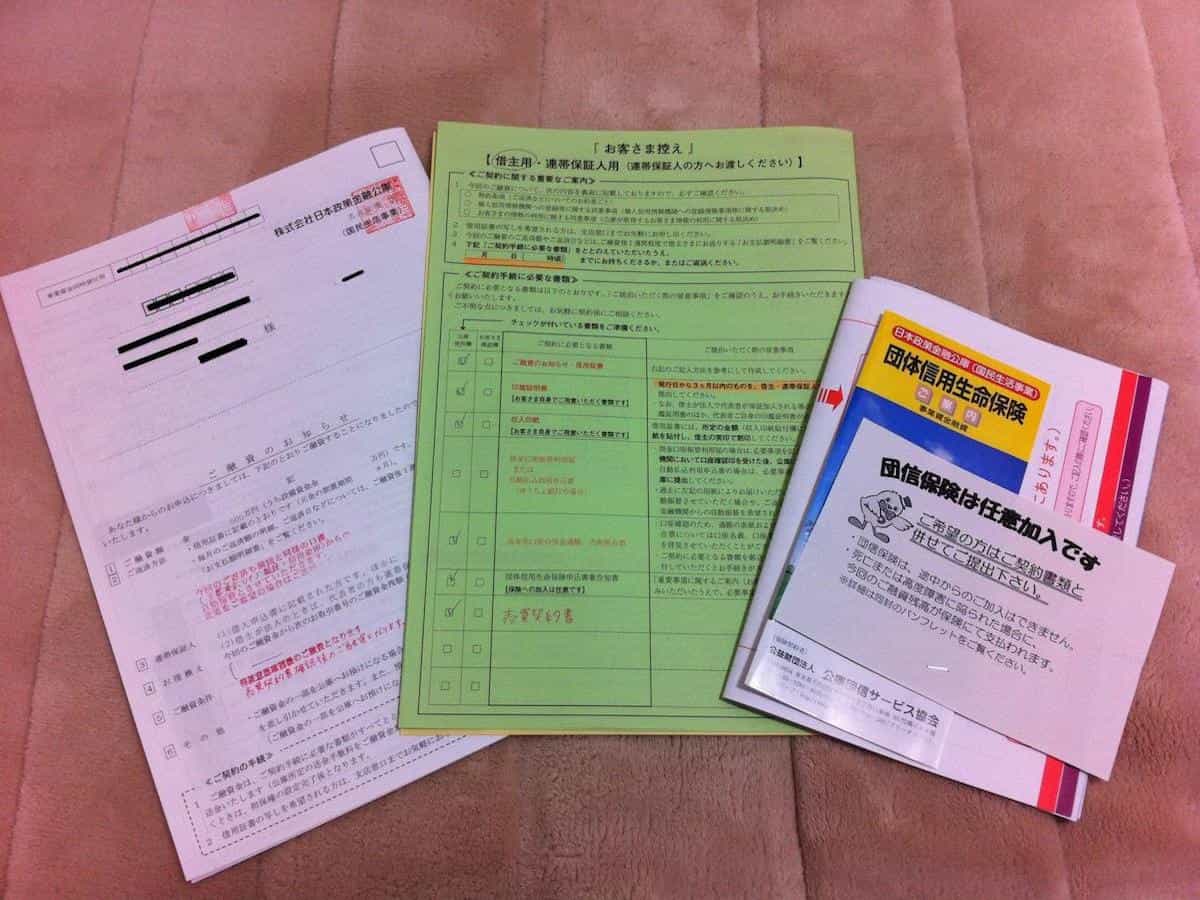

銀行融資|500万円を日本政策金融公庫で借入

さて、今回の物件に買付を入れたときの手持ち資金は220万円です。もちろん足りないので日本政策金融公庫で融資の相談に行きました。

実は2軒目の物件購入でも日本政策金融公庫で500万円借入しています。今回も同じように500万円借りたいと考えていました。(ほぼフルローンのような感じ。)

売買契約後の8月20日、日本政策金融公庫で融資の申込みへ。

以下の書類を持参していきました。

- 借入申込書(日本政策金融公庫用)

- 購入物件の資料

- 物件の図面(物件広告)

- 登記情報(土地・建物それぞれ)

- 周辺地図(物件所在が分かるもの)

- 固定資産税評価証明書

- 事業の状況説明用の資料

- 所有物件の収支記録

- 購入予定物件の収支予測表

- 確定申告の書類

- 源泉徴収票(昨年度、一昨年度分)

- 固定資産税の領収書(今年度所有物件分)

- 預金通帳

- 家賃の入出金に使用している通帳

- 普段の生活資金の通帳(自宅の家賃の入出金などが分かるもの)

- 現在の住まいの賃貸借契約書

2軒目の物件の融資のときは、申込時と面談の合計2回、店舗に足を運んでから融資の審議入りでした。

しかし、今回の面談では書類も一通り揃っていたからか、申込時のやり取りのみで融資の審議を始めてくれることになりました。

1週間後、融資OKの連絡があり、融資申込書類が届きました。

上の写真が、実際に届いた融資の申込書類です。金銭消費貸借契約書用に2000円分の収入印紙を使用しました。

融資条件は次の通りでした。

- 融資金額:500万円

- 返済期間:10年(118回払い)

- 支払い方法:元金均等払い

- 金利:2.65%(建物300万円分)

- 金利:2.25%(土地200万円分)

残念ながら返済期間は10年と短く、この条件ですと月々の支払いは5万円ほどです。

元金均等返済なので返済当初は5万3千円、5年後には4万8千円まで減ります。

家賃が6〜7万円程度なので、月々の手残りはたった1〜2万円しかありません。

返済期間を大きく取れば月々の手残りは増えますが、2013年当時は返済期間10年より長くできませんでした。

手残りは月数万円ですが、返済金額5万円のうち元金支払いは4万3千円。元金返済の4万3千円は手元に残らないものの、貯金しているようなものです。

これは、売却のときに戻ってくることになります。(不動産の価値が下がっていなければ)

さて、今回の融資では、申し込みから融資の実行まで2週間ほどでした。

事業説明の書類一式を持参して、日本政策金融公庫で融資申し込みをします。

融資の了承の連絡があり、金銭消費賃借契約書が届きます。このときに融資条件も分かります。

口座にお金が振り込まれます。

ちなみに、今回の追加融資(2回目の融資)は1回の融資から1年未満でしたが、特に問題なくとてもスムーズに融資をしてもらえました。

融資総額は、1回目と今回の分を合計して1000万円となりました。

決済・引き渡し|火災保険、ライフラインの手続きを忘れずに

融資がおりたので、9月13日に最終の決済です。

契約はすでに結んでいるので、決済日の当日は残代金や仲介手数料などの支払いをします。

- 残金:380万円

- 仲介手数料残金:9万7650円

- 固定資産・都市計画税清算:1万9238円

- 登記費用:15万4000円

- 収入印紙:2000円

これらの代金を支払って鍵をもらうと引き渡し完了です。

さて、引き渡しの前に忘れてはいけないのが次の2つです。

- 火災保険の加入

- 水道・電気等のライフラインの開通

物件の引き渡しと同時にすべての建物の責任は自分が負います。ですので、引き渡し日から火災保険に加入できるよう事前に手配します。

火災保険の加入で気をつけるポイントは、こちらの記事に詳しくまとめています。(僕が加入している保険についても記載しています。)

不動産投資で大家さんが火災保険加入時に気をつけたい4つのポイント

不動産投資で大家さんが火災保険加入時に気をつけたい4つのポイント

また、引き渡し後からすぐにリフォーム作業ができるように、水道・電気が使えるように電力会社などに連絡しておきます。

そして最後に、忘れた頃にやってくるのが不動産取得税。

今回の場合、2013年9月13日に引き渡しを受けましたが、不動産取得税の請求書が実際に届いたのは2014年6月。

- 不動産取得税:7万5100円

これで、ようやく物件購入に関わるすべての諸費用が確定します。

- 仲介手数料:19万5300円

- 固定資産・都市計画税精算:19238円

- 登記費用:15万4000円

- 収入印紙:4000円

- 不動産取得税:7万5100円

- 合計:44万7638円

物件価格420万円とは別に支払ったお金は約45万円でした。

これが先ほどの利回り計算で「物件価格 × 1.1」として、物件価格の10%分を諸費用としていた理由です。

今回の例では10.8%でしたので良い感じに見積もれていますね!事前の検討では諸費用をしっかり考慮しましょうね。

リフォーム|DIYリフォームに苦戦

この物件では、前の所有者(入居者?)の方がやったと思われる謎のDIYリフォーム(しかも仕上がりが悪い)が多く、修正するのに苦戦しました。

代表的なDIYリフォームを3つだけピックアップしてご紹介します。

Before

After

キッチンのレンジフードの交換です。レンジフードや換気扇の油汚れがひどい場合は、掃除するより交換した方が楽ちんです。

- 材料代:2万円弱

- 作業時間:1時間程度

ちなみに換気扇だけだと3〜4千円で新品が買えます。

レンジフードの取り付け方はこちらの記事に詳しくまとめています。

古いレンジフードと換気扇を自分で交換・取り付けする方法【プロペラファン編】

古いレンジフードと換気扇を自分で交換・取り付けする方法【プロペラファン編】

Before

After

キッチンのシングルワンホール混合栓です。元々の水栓の表面が水ぶくれのようにメッキが剥がれかかっていたので新品に交換しました。

- 材料代:1万円弱

- 作業時間:1時間程度

キッチン水栓の交換方法はこちらの記事にまとめています。

キッチンの古いシングルレバー混合水栓(ワンホール)をDIYで交換する方法

キッチンの古いシングルレバー混合水栓(ワンホール)をDIYで交換する方法

Before

After

トイレの温水洗浄便座の取り付け、床のクッションフロア貼り付け、トイレットペーパーホルダーを交換しました。(壁紙張替えは外注)

- 温水洗浄便座:1万5000円

- クッションフロア:約4000円

- トイレットペーパーホルダー:約2000円

- 壁紙交換(外注):7840円(11.2m)

トイレ関連のリフォーム記事はこちらにまとめています。

実際に行ったリフォームをまとめたのが下の一覧です。(クリックするとリフォーム一覧が開きます。)

- ダイニングキッチン

- 壁紙の張替え(外注)

- レンジフードの交換

- シングルワンホール混合栓の交換

- 照明の交換

- コンセント増設(外注)

- 洗面所

- 洗面化粧台の交換

- 壁紙の張替え(外注)

- クッションフロアの貼り付け

- 洗濯機用排水トラップの設置

- 浴室

- 浴室壁の塗装

- シャワー水栓の交換

- ドアノブをレバータイプに交換

- トイレ

- 温水洗浄便座の取り付け

- トイレットペーパーホルダーの取り付け

- タイル床にクッションフロア貼り付け

- 電源増設(外注)

- 壁紙張り替え(外注)

- 照明の交換

- 1階廊下・階段

- 壁紙交換(外注)

- 照明スイッチの移動(外注)

- 照明の交換

- 1階和室

- 壁紙張り替え(外注)

- 畳の表替え(外注)

- 障子の張替え

- 木部の塗装

- 2階廊下

- 壁紙交換(外注)

- 照明の交換

- 2階和室

- 砂壁に壁紙貼り付け

- ふすまの張替え

- 畳の表替え(外注)

- 障子の張替え

- 照明の交換

- 2F洋室1

- 壁紙交換(外注)

- 照明の交換

- テレビ用コンセント設置(外注)

- 2F洋室2

- 壁紙交換(外注)

- 照明の交換

- 玄関・外回り

- ドアクローザーの交換

- テレビモニターホンの取り付け

- 鍵シリンダー交換

DIYでは、自分の労働力を使って費用を抑えられる反面、時間がかかったり仕上がりが素人の出来になったりします。

僕はサラリーマンをしているので週末の土日しか作業できません。一部を外注工事にしたももの、結局仕上げるのに半年ほどかかってしまいました。

DIYリフォームのメリットデメリットをまとめておきます。

- 費用を材料代のみに抑えられる

- リフォーム費用の目安がわかる

- リフォームの手間(大変さ)が分かる

- 時間がかかる(機会損失が発生)

- 素人感のある仕上がりになる

- とにかく大変

DIYをおすすめする人はこんな人。

- とにかくお金がない!けど時間はある。

- リフォームの経験が全くない。

僕がDIYリフォームする理由の1つはお金でした。

1軒目の物件購入後にお金がほとんどなかったので、毎月の給料の中から資材を買ってはリフォームの繰り返し。ほとんどDIYリフォームで仕上げました。

もう1つの理由は、自分のための経験でした。

一度でも経験しておくと、費用の目安や工事の大変さが分かるので、外注するときに自分の中に目安があるのでとても役に立ちます。

洗面化粧台の交換?ああ、本体代は3万円くらいだからあとは工賃がどれくらいかな?という感じです。

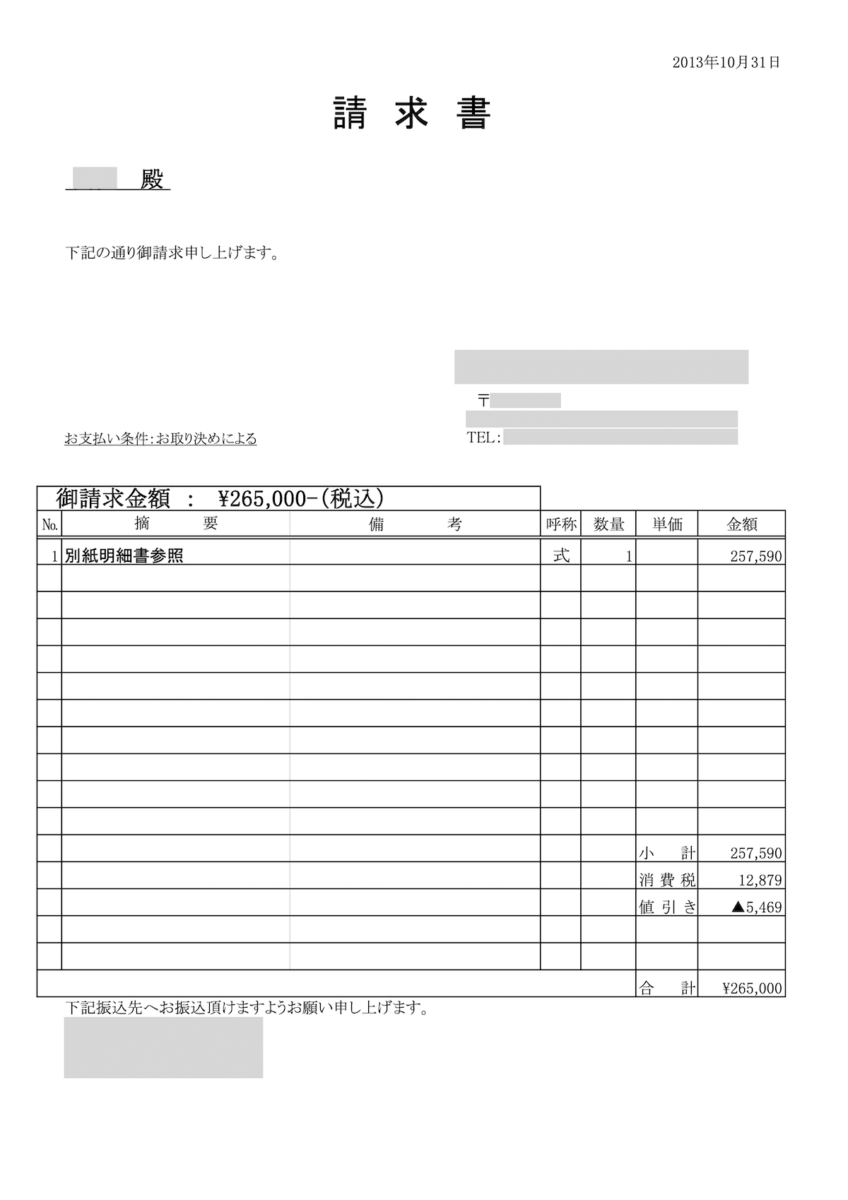

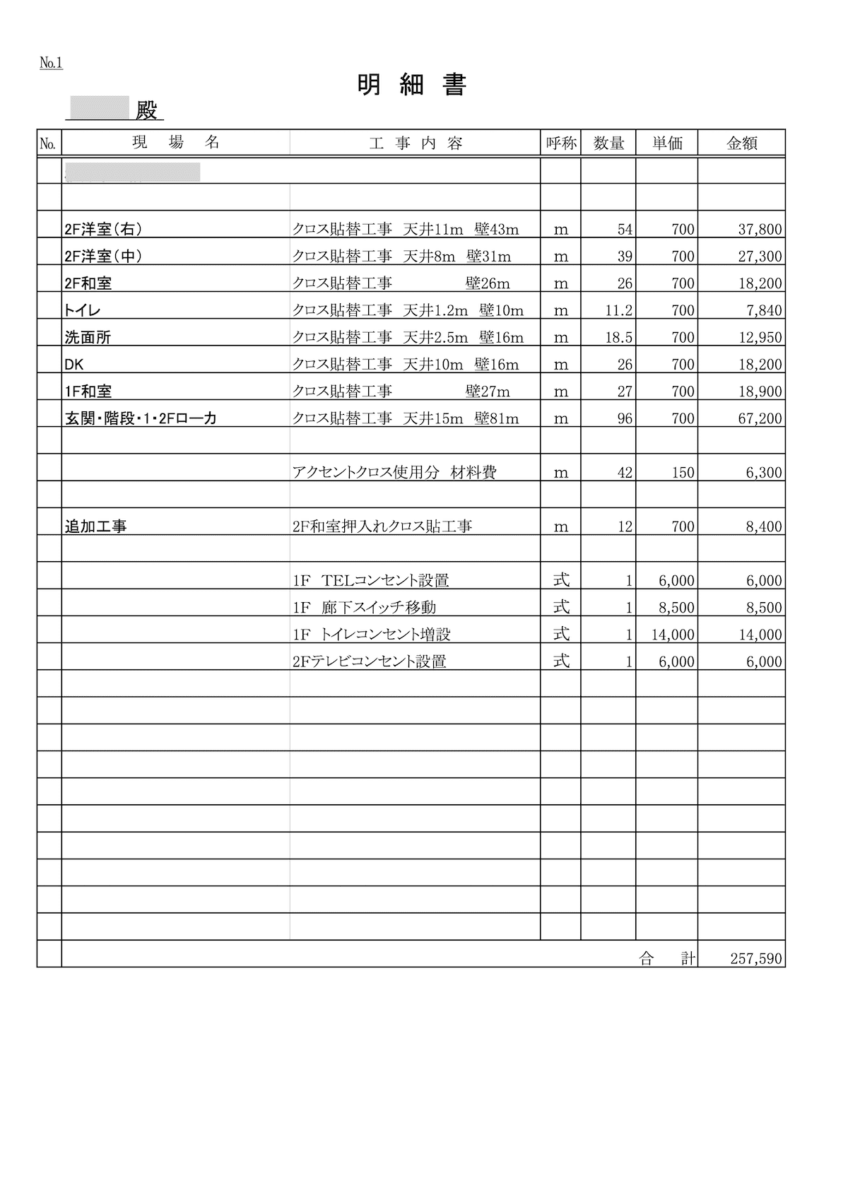

今回の物件で外注した際の、壁紙交換と電気工事に関する見積もり書が残っていたので、外注する際の費用の参考にしてください。

さて、リフォームに使用したすべてのお金をまとめると次の通りです。

- 外注工事分:29万7340円

- 壁紙交換・電気工事:26万5000円

- 畳の表替え:32340円(14帖分)

- DIYリフォーム分:37万7839円(光熱費含む)

- 合計:67万5179円

購入当初は50万円ほどを見込んでいましたが、17万円近くオーバーしてしまいましたね。

入居者募集|入居付けに時間がかかる

物件購入から半年がたった2014年2月、ようやくリフォームが終了し賃貸募集を開始しました。

同じ地域内の1軒目の物件では、7.3万円で募集し2週間ほどで決まった経験から、同じ条件で出してみることにしました。

下の画像は実際にSUUMOに掲載されていたときのものです。

- 家賃7.3万円

- 礼金15万円、敷金0円

- ペット可

- 保証会社加入

ちなみに広告費は1ヶ月分としました。(奈良県では1ヶ月分が一般的なようです。)

また入居者募集中、見栄えが良くなるようにニトリで買った造花を設置したりしました。

少しだけ華やかに見えますね!

2月に入居者募集開始し、繁忙期の3月末までに3組の内覧がありましたが決まらず。。。

募集家賃を6.8万円に緩和したものの、そのまま空室がしばらく続いてしまいました。

結局、入居が決まったのは8月、内覧7組目のお客さんでした。少しだけ交渉が入り、最終的な入居条件は次の通りです。

- 家賃6.5万円

- 礼金10万円

- ペットなし

- 保証会社加入

結局、最初に見込んでいた家賃のちょうど中間の6.5万円になりました。

さて、ここで空室損について学びがあります。

仮に2月時点で、家賃6万円で3月から入居できたとすると、8月までに手にする家賃総額は、

- 6万円 × 6ヶ月 = 36万円

この36万円が空室損ということになります。

一方、家賃6.5万円で実際に貸せたのは8月からです。家賃の差額5000円で36万円取り返せる期間は、

- 36万円 ÷ 0.5万円/月 = 72ヶ月 = 6年間

空室損を取り戻すには実に6年間もかかることが分かります。

実際に今回の売却したとき入居期間は5年8ヶ月なので、未だに取り返せてないんですね。

このことからも、空室損を取り戻すのがどれだけ大変か分かると思います。

- 欲を出して高めの家賃設定すると空室のリスクあり

- 空室損を取り戻すには長い年月がかかる

物件管理|入居中の大きな修繕・トラブルなし

さて、入居募集に手間取ってしまったのですが、入居してからは大きな修繕、トラブルは殆どありませんでした。

ちなみに管理は自己管理。

物件の数も少ないので、年に数回修繕の話があるかないか。ほとんどやることはなく家賃の入金確認だけです。

修繕が必要なときは、不動産屋さんに外注という形でお願いしていました。

賃貸に関わる経費(入退去、空室を含む)としては、次の5つがあります。

- 広告費

- 修繕費

- 火災保険料

- 固定資産・都市計画税

- 借入金利子

どの経費が一番多いと思いますか?修繕費でしょうか?

入居前の空室のときからを含めて、賃貸に関わるすべての経費をまとめたのがこちらです。

- 広告費:7万0200円

- 修繕費:11万7720円

- エアコンの配線追加工事:3万2400円

- 洗濯機水栓のパッキン交換:4320円

- 引き戸のコマ修理:3240円

- 洗濯機水栓のアダプター修理:6480円

- 樋清掃:1万6200円

- 浴室コーキング:8640円

- ドアの建て付け修正:2万3760円

- 照明ソケットの交換:2万2680円

- 火災保険料:21万0470円

- 2013年8月〜2014年7月:2520円/月

- 2014年8月〜2020年3月:2690円/月

- 固定資産・都市計画税:16万9600円

- 2014年:2万8900円

- 2015年:2万8900円

- 2016年:2万9000円

- 2017年:2万8900円

- 2018年:2万6200円

- 2019年:2万7700円

- 借入金利子:56万0923円

- 2013年10月〜12月:3万8468円

- 2014年:11万7303円

- 2015年:10万4450円

- 2016年:9万1851円

- 2017年:7万8733円

- 2018年:6万5876円

- 2019年:5万3019円

- 2020年1月〜3月:1万1223円

- 合計:112万8913円

一番経費としてかかったのは「借入金利子」の56万円でした。

ただ、元金均等返済にしているので、借入金利子の年間支払額が時間とともに減っていますね。(2014年は年間11万円、2019年は年間5万円)

次に多いのは「火災保険料」の21万円。これは共済保険などにすれば、もっと安く抑えられたかも。

「修繕費」は、約6年の賃貸期間でわずか12万円程度でした。(これから5年、10年経つと大きな修繕があるかもしれません。)

途中退去があると原状回復費用が必要になり、修繕費の割合が増えると思います。退去なくずっと入居してもらえたのが幸運でしたね。

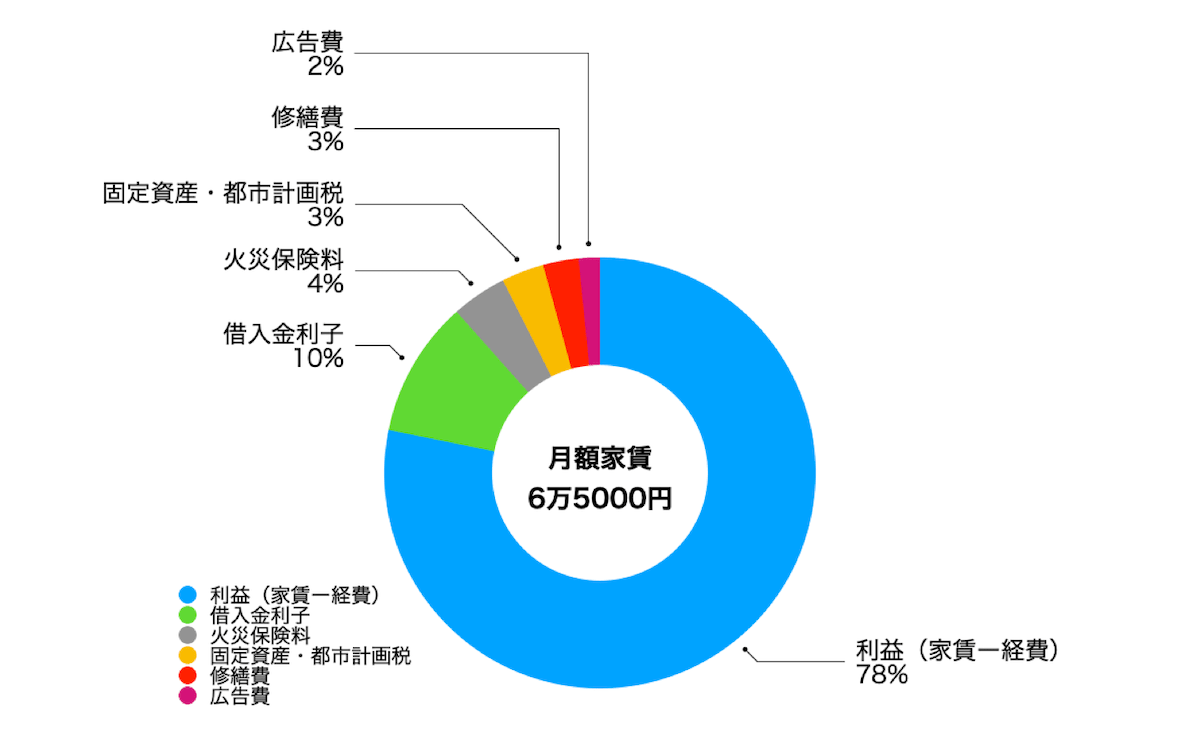

売上(家賃)に対する経費の割合をまとめておきます。

- 家賃:6万5000円

- 経費:1万4178円(22%)

- 広告費:1032円(2%)

- 修繕費:1731円(3%)

- 火災保険料:2688円(4%)

- 固定資産・都市計画税:2069円(3%)

- 借入金利子:6658円(10%)

- 利益:5万0822円(①ー②)

家賃を100%とすると経費の割合は22%でした。

元々、利回り計算で見込んでいた経費も2割(20%)なので、良い見積もりをしていたと思うかもしれません。

しかし、今回は賃貸期間中に退去が一度もなかった運の良い例です。

今後、退去などが発生すると修繕費や広告費が発生するのでもう少し多めに見積もった方がいいかもしれませんね。

ちなみに、追加で10%経費を見込んでおくと、

- 6万5000円 × 10% = 6500円

ファミリータイプなので、5年に一度の退去とすると、

- 6500円 × 12ヶ月 × 5年 = 39万円

つまり、追加で10%の経費を見込んでおくと、退去時の原状回復費用として39万円使える計算になります。

リフォームにかかった費用を参考にすると、

- 壁紙交換(外注):約21万円

- 畳表替え(外注):約4万円

- クリーニング(外注):約5万円(推定)

- 次回の広告費:約7万円

- 合計:37万円

洗面台など設備交換はできないものの、内装表面はキレイにして再度募集ができる程度のお金になりますね。

このことから、築年数の古い中古戸建は30%は経費として見込むことでより安全に運営できます。

さて、収入については言うまでもありませんが「家賃」と「礼金」です。

- 家賃:444万9300円

- 2014年8月〜12月:35万4300円

- 2015年:78万円

- 2016年:78万円

- 2017年:78万円

- 2018年:78万円

- 2019年:78万円

- 2020年1月〜3月:19万5000円

- 礼金:10万円

- 合計:454万9300円

5年8ヶ月で得た家賃収入は約445万円でした。

滞納については、ほとんどと言っていいほどありませんでした。(1回だけ、土日が重なる月末に間に合わないことがありました。)

それにしても入居後は本当にやることがなく、毎月家賃の振り込みを確認するだけのまさに不労所得となっていました。

売却|アパート購入を見据えて売却へ

賃貸を開始して5年8ヶ月後の2020年3月、ようやく売却することにしました。

売却理由は次の3つです。

- アパート購入に向けて手持ち資金を増やしたい

- 長期譲渡所得の対象となる5年を経過した

- 今後、更に年月が経つと大きな修繕が必要になるかもしれない

一番大きな理由は、アパート購入資金でした。

僕が戸建賃貸を始めたときは、とにかくお金がありませんでした。そこから4軒まで増えたので、そろそろアパートにシフトしたいと思っていました。

2020年2月10日、購入時の営業マンだった方に連絡して売却することにしました。

- 売却希望価格480万円

- 瑕疵担保免責

- オーナーチェンジ物件

不動産の売却は今回が初めてです。

売却する際に、一番最初にすることは仲介不動産屋さんと媒介契約を結ぶことです。

営業の方に売却の旨を連絡すると、媒介契約書が送付されてきました。

今回は、営業の方は購入時と同じだったこともあり専属専任媒介契約でお願いしました。

売却依頼をして1週間後、仲介業者さんから連絡がありました。購入を検討している方が2人いるとのこと。

- 450万円で購入希望。融資で買いたいとが、融資を引けるか微妙そう。

- 430万円で購入希望。現金購入。

まだインターネット広告に掲載される前の段階だったのですが、自分が購入した価格よりも高かったこともあり、2番目の方の希望でOKしました。

もう少し待てばよいのに、この辺が商売下手なんだと思います。

何はともあれ売買成立。2020年2月末、売買契約を結びました。

「手付金40万円」を売買契約時にいただきました。

最終の決済・引き渡しは2020年3月23日。

最終の決済までに準備するものとして、登記変更用に僕の住所を示す公的書類があります。(次の書類のうち住所が辿れるもの)

- 住民票

- 住民票の除票

- 戸籍の附票

僕は、物件購入時から3回引っ越ししているので、書類を揃えるのが大変でした。

引渡し日当日、ようやくはじめて買主さんとご対面。買主の方も不動産投資でいくつも物件を持っている方のようでした。

物件代金の残額と税金精算代をもらい、その中から仲介業者さんと司法書士さんへの手数料を支払いって売却完了です。

売却の流れをまとめるとこんな感じです。

メールで仲介業者さんに売却希望の連絡を入れる。

媒介契約書にサインして返送する。

仲介業者さんから連絡があり、購入希望者が見つかる。

仲介業者さんの店舗で売買契約を結ぶ。手付金をもらう。

仲介業者さんの店舗で残代金の決済、手数料の支払い、鍵の引き渡しをする。(このとき初めて買主さんと会います。)

今回の反省点は、インターネット広告に掲載する前の段階で売却を決めたこと。

僕自身、ネット広告で物件探しをして購入するので、きっと購入希望の方がいるはず。もう少し高値で売れたかもしれませんね。

購入時の物件価格より高く売れたのでいいや、と安易に考えていたのですが、これがのちのち最終的な利回り低下を引き起こす原因となります。

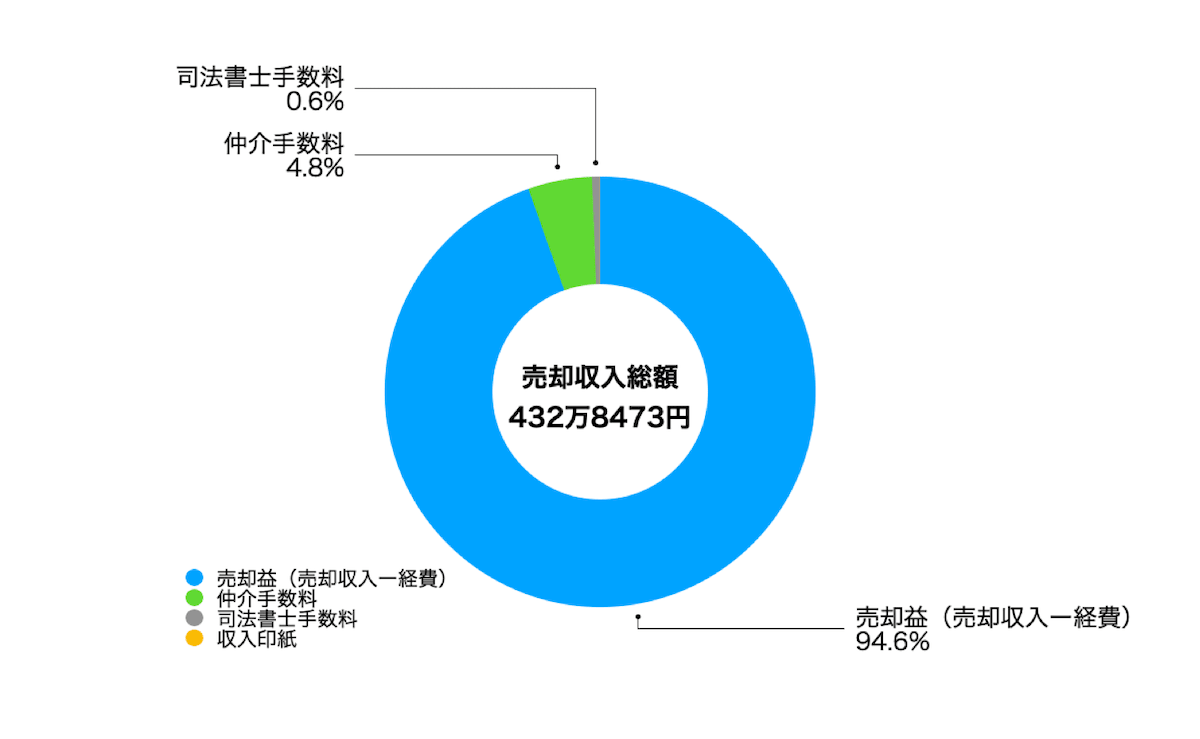

売却に関わる収支についてまとめたのがこちらです。

- 収入:432万8473円

- 手付金:40万円(契約時)

- 物件代金残額:390万円

- 固定資産・都市計画税清算金:28473円

- 支出:23万2900円

- 仲介手数料:20万7900円

- 司法書士手数料:2万5000円

- 収入印紙代:1000円(契約時)

- 合計:409万5573円(①ー②)

戸建賃貸の5年8ヶ月にわたる最終的な収支結果

物件探しから売却まで長々とまとめてきましたが、最後に気になるのがどれくらい儲かったのか?という点ですよね。

結論から言うと、5年8ヶ月の賃貸期間で儲けた金額は219万3126円でした。家賃収入は総額445万円でしたが、どこに消えてしまったのでしょうか。

物件購入から賃貸、売却までの収支を詳しくみていきましょう。

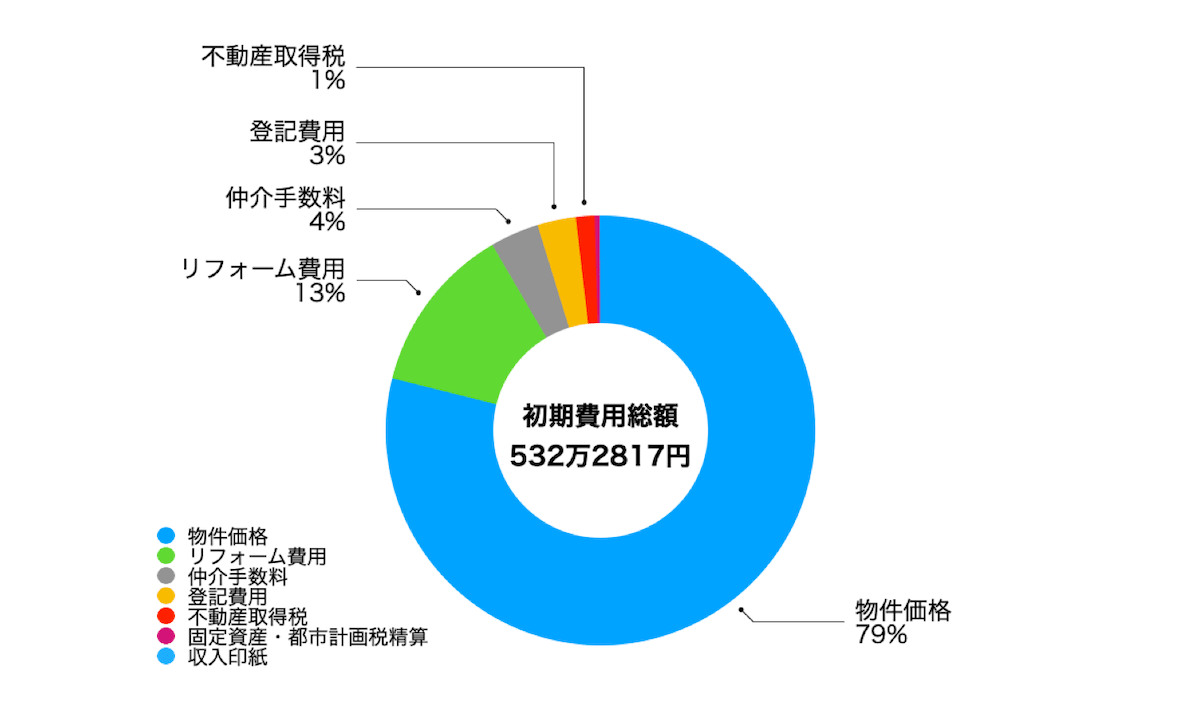

物件購入に関わるすべてのお金(初期費用)

- 物件価格:420万円

- 諸費用:44万7638円

- 仲介手数料:19万5300円

- 固定資産・都市計画税精算:19238円

- 登記費用:15万4000円

- 収入印紙:4000円

- 不動産取得税:7万5100円

- リフォーム費用:67万5179円

- 合計:532万2817円(①+②+③)

物件購入に関わる全費用(初期費用)は532万2817円でした。

融資を受けての購入だったので、初期費用のうち500万円が融資、残りの32万2817円が自己資金ということになります。

400万円台で物件購入しても、なんだかんだで500万円近くかかってしまいました。

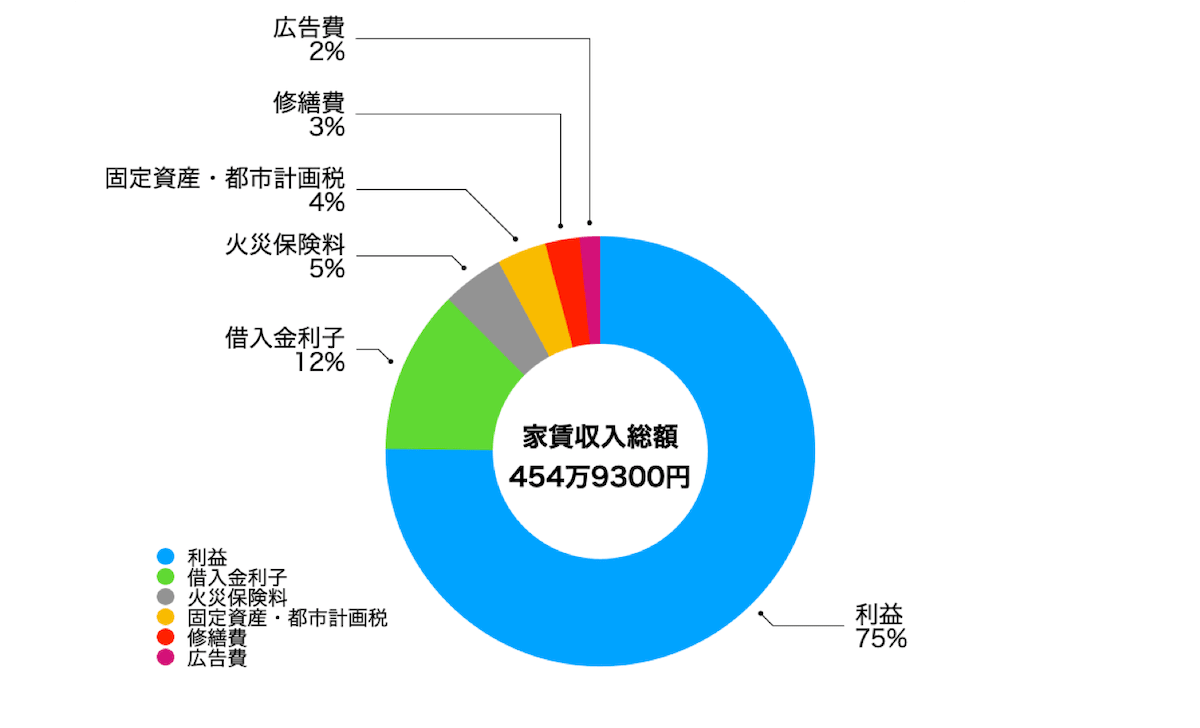

賃貸に関わるすべてのお金(収入・経費)

- 収入:454万9300円

- 家賃:444万9300円

- 礼金:10万円

- 経費:112万8913円

- 広告費:7万0200円

- 修繕費:11万7720円

- 火災保険料:21万0470円

- 固定資産・都市計画税:16万9600円

- 借入金利子:56万0923円

- 合計(利益):342万0387円(①ー②)

5年8ヶ月に及ぶ賃貸によって得られた収入は454万9300円でした。

一方、経費として112万8913円(収入の25%)が消えていき、最終的な賃貸による利益は342万0387円となりました。

物件購入から6年6ヶ月経過しているので、年間の利益は、

- 年間利益:342万0387円 ÷ 6.5年 = 52万6213円

ここから賃貸による平均利回りを計算すると

- 利回り:52万6213円 ÷ 532万2817円 × 100 = 約10%

という結果になりました。

僕のイメージ的には12%くらいで回っていると思っていたのですが、最初の1年間の空室(リフォームと入居者募集)によって全体として下がりました。

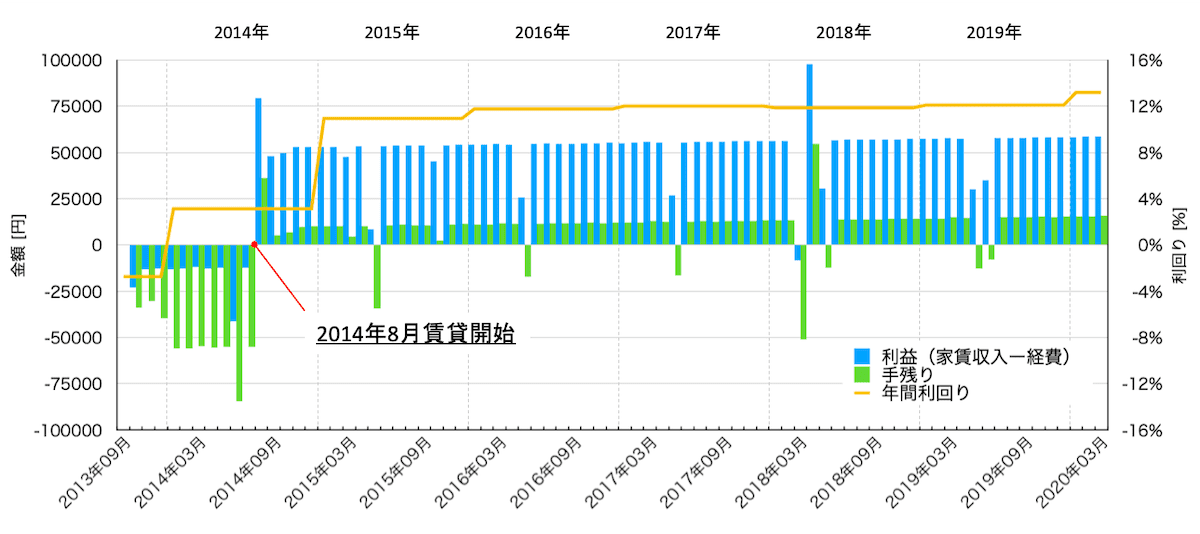

賃貸中における月々の収支も重要ですので、グラフにまとめました。

グラフの青色が利益、緑色が元本返済した後の手残りを示しています。

2013年9月に購入してから2014年8月の入居までの間、収入がないので借入金元本と経費の支払いがあるので赤字です。

入居後の利益は月5万円強。そこから元本支払いをすると毎月約1万円のキャッシュフロー(手残り)を生み、売却前には1万5000円ほどまで増えていました。(元金均等返済なので、支払う金利が減るためです。)

毎月のキャッシュフローは少ないものの、賃貸期間中に元本支払いが着々と進み、売却時点での残債は172万円でした。

売却に関わるすべてのお金(売却益・経費)

- 収入:432万8473円

- 手付金:40万円(契約時)

- 物件代金残額:390万円

- 固定資産・都市計画税清算金:28473円

- 経費:23万3900円

- 仲介手数料:20万7900円

- 司法書士手数料:2万5000円

- 収入印紙代:1000円(契約時)

- 合計(売却益):409万4573円(①ー②)

売却による一時的な収入は432万8473円でした。一方、経費は23万3900円かかり、収入における経費の割合は5%でした。

売却益409万円から残債である172万円を返済する予定です。これにより最終的な利益が確定します。

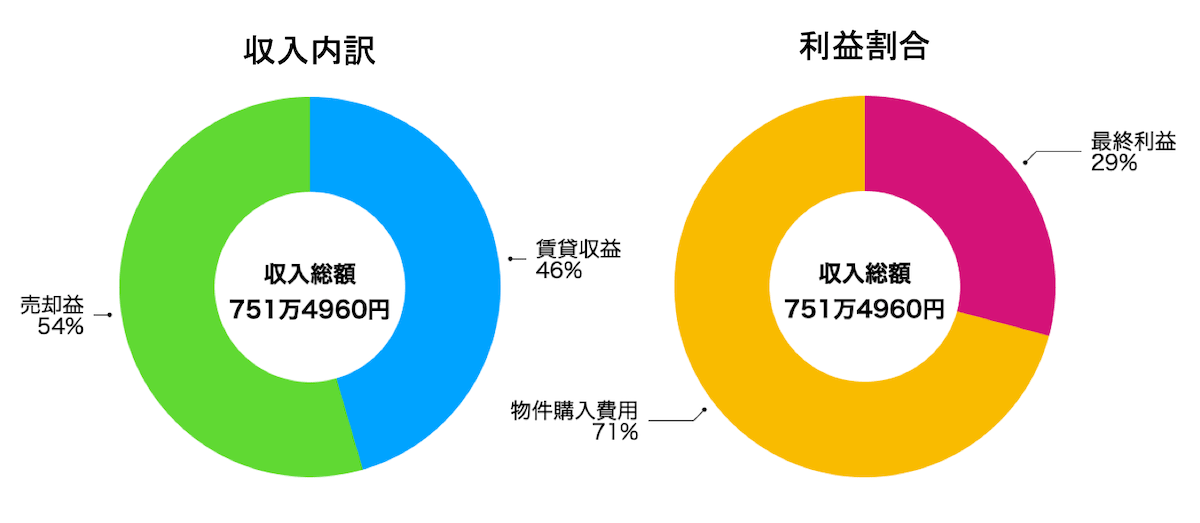

最終的な利益・物件利回り・自己資本利益率

- 総収益:751万4960円

- 賃貸収益:342万0387円

- 売却益:409万4573円

- 物件購入費用:532万2817円

- 最終利益:219万2143円(①+②ー③)

賃貸による収益、売却益を合計すると751万4960円となりました。

そこから物件購入費用の532万2817円(借金500万円、自己資金32万2817円)を差し引くと、最終的な最終的な利益は219万2143円となりました。

これが今回の投資で得られた純粋な利益です。

物件購入日を起点に年間利益に換算すると、

- 年間利益:219万2143円 ÷ 6年6ヶ月(6.5年) = 33万7253円

物件購入の初期費用が532万2817円ですから、物件自体の最終的な利回りは、

- 最終利回り:33万7253円 ÷ 532万2817円 × 100 = 約6.3%

あれ、賃貸中は利回り10%くらいで回っていたのになんでだろう?

ここで、勘の良い方は気づいているかもしれません。

賃貸の利益が342万円近くあったのに、売却によって最終的な利益が219万円まで下がってるんですよね。

しかし、売却価格は購入時の420万円より高い430万円です。購入時の物件価格より高く売れているのにどうしてでしょうか?

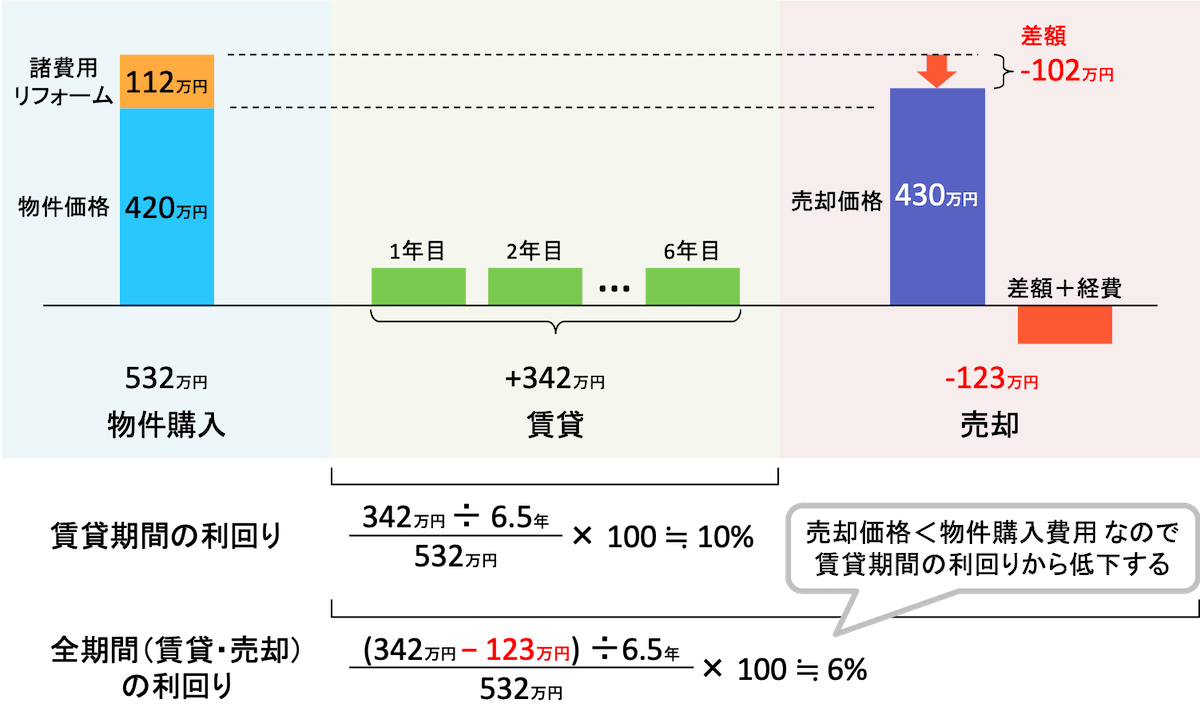

原因は物件購入時の初期費用によるものでした。

- 初期費用:420万円(物件価格)+112万2817円(諸費用+リフォーム)

「諸費用+リフォーム」の費用112万2817円が、売却になってはじめて利回りに反映されるんですね。

賃貸中の利回りは10%でしたが、売却を考慮すると6%まで下がってしましました。

賃貸中の成績(利回り)をそのまま維持しようと思ったら、

- 売却価格>物件購入の初期費用(総額)

という売却をしないといけません。

しかし、実際は「諸費用+リフォーム分」を加えた価格で売れるかというと、中々そうもいきませんよね。

今回、購入時の物件価格より高く売れたので良かった!と思っていたのですが、よくよく計算すると、自分が購入時に支払った経費を回収できない値段だったんですね。

- 賃貸中の利回りはあくまで参考。売却して最終利回りが確定。

- 売却時は、購入価格だけでなく払った経費にも注意しよう。

- 「売却価格>初期費用総額」でないと賃貸中の利回りから低下する。

賃貸中の利回り〇〇%!とか、購入時の価格より高く売れた!という言葉に惑わされてはいけませんね。

さてさて、利回り6%は総投資額532万円に対しての結果です。

しかし、僕が実際に使ったお金(自己資金)は自己資金は32万2817円。

自分のお金が今回の投資でどれだけ増えたか?というのは「自己資金に対する利回り(自己資本利益率)」で見ることが出来ます。

自己資金に対する利回りを計算すると、

- 利回り:33万7253円 ÷ 32万2817円 × 100 = 約104%

ほぼフルローン状態だったので、自己資金に対する利回りが104%となりました。

これがレバレッジの力ですね!

32万円投資すると1年後に倍の合計66万円(+34万円)になる投資と考えると、そこそこ良かったかなと思います。

まとめ|5年8ヶ月にわたる戸建賃貸の教訓

ここまで長々とお読みいただきありがとうございました。

僕自身、購入前はそこまで細かく検討せずに物件を買っていましたので、今回整理して気づいたこともたくさんありました。

当初思っていた通りになったこともあれば、思ったよりお金がかかってしまったこと(経費・売却の見積もりが甘い)もあります。

教訓として4つだけピックアップしておきます。

- 初期費用は物件価格の10%を見込んでおく

- 賃貸中の経費は30%見込んでおくと退去があっても安心

- 安易に高い家賃で入居者募集しない(空室損は中々取り戻せない)

- 売却では「売却価格>初期費用」でないと賃貸の利回りが下がる

総投資額に対する利回りは、売却により最後の最後にガクッと下がってしまったのは残念でした。

しかし自己資金に対する利回りが100%もあったのは、やはり不動産投資ならではですね。

インターネット広告に出ているような普通の物件でも、きちんと貸し出せばそこそこ儲けられるということがお分かりいただけたと思います。

これにて物件3号に関する記録はおしまいです。物件3号は僕の手から離れましたが、次の所有者の方も上手く運営できることを願っています。

これから大家さんを目指される方の一助になれば幸いです☆